|

Content

お問い合わせ

|

講師:城北資産活用倶楽部 事務局

1.公的年金制度は5種類

①国民年金

②厚生年金保険

③国家公務員共済組合

④地方公務員等共済組合

⑤私立学校教職共済制度

国民年金(基礎年金部分)は全員が加入することになっています。

事業所(会社)では基礎年金部分と厚生年金部分とを一緒に収めています。

(昭和61年4月からサラリーマンの妻も国民年金に強制加入となりました)

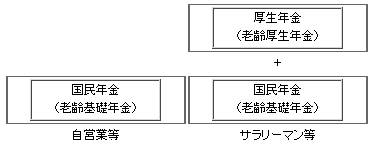

2.公的年金制度の給付は3種類

①老齢給付

②障害給付

③遺族給付

| 区分 | 老齢給付 | 障害給付 | 遺族給付 |

|---|

| 自営業者 | 老齢基礎年金

(65歳から) | 障害基礎年金

(1級・2級) | 遺族基礎年金 |

| 厚生年金加入者 | 老齢基礎年金

(65歳から)

+

老齢厚生年金

(60歳から) | 障害基礎年金

(1級・2級)

+

障害厚生年金

(1級~3級) | 遺族基礎年金

+

遺族厚生年金 |

3.年金保険料は段階的に引き上げ

①国民年金保険料

平成16年度の13,300円から1年に280円ずつ引き上げ、

平成29年度からは16,900円で固定となります。

ただし、この額に毎年保険料改定率(各年の名目賃金上昇率)をかけて計算されます。

②厚生年金の保険料率 平成16年度の139.34/1000から段階的に引き上げ、

平成29年度からは183/1000で固定となります。

すなわち、標準報酬月額(平均月給)の18.3%まで上がり、それを会社と本人が折半で支払います。

4.老齢基礎年金受給に必要な加入期間

①20歳から60歳までの40年間に25年(300ヶ月)以上の加入が必要です。

②受給資格期間短縮の経過措置

| 大正15.4.2生~昭和27.4.1生 | 20年 |

| 昭和27.4.2生~昭和28.4.1生 | 21年 |

| 昭和28.4.2生~昭和29.4.1生 | 22年 |

| 昭和29.4.2生~昭和30.4.1生 | 23年 |

| 昭和30.4.2生~昭和31.4.1生 | 24年 |

| 昭和31.4.2生~ | 25年 |

5.老齢基礎年金の受給年齢と支給率

①満65歳からが原則で、支給は100%となります。

②繰上げ請求の場合 1ヶ月当たり0.5%の計算で、満65歳に満たない月数分が減額となります。

60歳から受給できますが、支給額は生涯、減額されたままとなります。

③繰下げ請求の場合

1ヶ月当たり0.7%の計算で、満65歳を経過した月数分が増額となります。

70歳までは増額となりますが、それ以降は生涯、70歳時点のままとなります。

| 満年齢 | 支給率 | 満年齢 | 支給率 |

|---|

| 60歳 | 70.0% | 66歳 | 108.4% |

| 61歳 | 76.0% | 67歳 | 116.8% |

| 62歳 | 82.0% | 68歳 | 125.2% |

| 63歳 | 88.0% | 69歳 | 133.6% |

| 64歳 | 94.0% | 70歳 | 142.0% |

| 65歳 | 100.0% | 71歳 | 142.0% |

6.いくら受給できるの?

老齢基礎年金の受給金額合計を比較してみましょう。(平成17年度の年金額は794,500円)

| 老齢基礎年金 | 60歳で受給開始

(月額 46,345円) | 65歳で受給開始

(月額 66,208円) | 70歳で受給開始

(月額 94,015円) |

|---|

| 75歳まで受給 | 8,342,250円 | 7,945,000円 | 5,640,950円 |

| 80歳まで受給 | 11,123,000円 | 11,917,500円 | 11,281,900円 |

| 85歳まで受給 | 13,903,750円 | 15,890,000円 | 16,922,850円 |

| 90歳まで受給 | 16,684,500円 | 19,862,500円 | 22,563,800円 |

| 95歳まで受給 | 19,465,250円 | 23,835,000円 | 28,204,750円 |

※老齢厚生年金がある場合は別途支給されます

| 平成10年度 | 23.4% | 平成14年度 | 37.2% |

| 平成11年度 | 25.5% | 平成15年度 | 36.6% |

| 平成12年度 | 27.0% | 平成16年度 | 36.4% |

| 平成13年度 | 29.1% | 平成17年度 | 32.9% |

※17年度(9/12発表)は分母を調整しています

未納率を都道府県別にみると次のとおりです。

| 未納率が低いのは | 島根(23.4%) | 新潟(24.5%) | 長野(26.1%) |

| 未納率が高いのは | 沖縄(54.9%) | 大阪(45.7%) | 東京(41.7%) |

8.サラリーマンだった夫が受給中に亡くなった時にもらえる妻の年金は?

- ①次の中からどれか1つ(最も多いもの)を選ぶことができます。(65歳以上の場合)

- A.妻の老齢基礎年金+夫の遺族厚生年金(老齢厚生年金の報酬比例部分の3/4)

- B.妻の老齢基礎年金+妻の老齢厚生年金の1/2+夫の遺族厚生年金の2/3

- C.妻の老齢基礎年金+妻の老齢厚生年金

- (居住地の社会保険庁で最も多い選択を計算してくれます)

②さらに、妻の生年月日に応じた寡婦加算が支給されることがあります。

| 生年月日 | 寡婦加算額 | 生年月日 | 寡婦加算額 |

|---|

| 昭和 2.4.1以前 | 597,800円 | 昭和17.4.2~ | 279,000円 |

| 昭和 02.4.2~ | 567,100円 | 昭和18.4.2~ | 259,100円 |

| 昭和 03.4.2~ | 538,800円 | 昭和19.4.2~ | 239,200円 |

| 昭和 04.4.2~ | 512,400円 | 昭和20.4.2~ | 219,200円 |

| 昭和 05.4.2~ | 487,900円 | 昭和21.4.2~ | 199,300円 |

| 昭和 06.4.2~ | 465,000円 | 昭和22.4.2~ | 179,400円 |

| 昭和 07.4.2~ | 443,500円 | 昭和23.4.2~ | 159,500円 |

| 昭和 08.4.2~ | 423,500円 | 昭和24.4.2~ | 139,500円 |

| 昭和 09.4.2~ | 404,600円 | 昭和25.4.2~ | 119,600円 |

| 昭和 10.4.2~ | 386,800円 | 昭和26.4.2~ | 99,700円 |

| 昭和 11.4.2~ | 370,100円 | 昭和27.4.2~ | 79,800円 |

| 昭和 12.4.2~ | 354,300円 | 昭和28.4.2~ | 59,800円 |

| 昭和 13.4.2~ | 339,300円 | 昭和29.4.2~ | 39,900円 |

| 昭和 14.4.2~ | 325,100円 | 昭和30.4.2~ | 20,000円 |

| 昭和 15.4.2~ | 311,700円 | 昭和31.4.2以降 | なし |

| 昭和 16.4.2~ | 298,900円 | | |

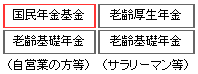

9.国民年金基金とは?

- 国民年金の給付は老齢基礎年金だけで上乗せ給付がないため、老後の生活費の不足を補う目的で、その上乗せ部分に相当する年金を支給する制度です。

- 国民年金基金には、都道府県単位の「地域型国民年金基金」と、全国を基盤とした一定の職種別の「職能型国民年金基金」の2つがあり、どちらも同じ制度ですが、いずれか一方にしか加入できません。

また、途中での任意脱退はできません。

(サラリーマンになったり、サラリーマンの妻になった時は脱退することになります)

- 国民年金基金は国民年金保険料を納めている第1号被保険者(自営業・パート・アルバイト等の方)が対象で、60歳まで保険料を納付し、65歳から給付されます。

- 国民年金基金の給付は口数制で、1口目(基本年金)の受取年金月額は3万円、2口目以降は1万円で口数は自由に選択できます。ただし、加入年齢により減額となります。別表1

- 支払い保険料は、加入時の年齢によって異なり、上限は68,000円となっています。

1口目は9,000円~20,000円、2口目以降は3,000円~5,000円です。別表2

- 受給前に亡くなると、A型(15年保障)の場合は、遺族一時金が年齢に応じ支給されます。

たとえば、30歳から加入し60歳でなくなった場合は439万円の一時金となります。

ただし、B型(保障なし)の場合は1万円の一時金となります。

別表1

| 加入年齢 | 1口目 | 2口目以降 |

|---|

| 35歳まで | 3万円 | 1万円 |

| 45歳まで | 2万円 | 5千円 |

| 50歳まで | 1万円 | 5千円 |

| 60歳まで | 月単位で変動 | 月単位で変動 |

別表2

| 30歳加入例 | 保険料 | 給付額 |

|---|

| 1口目 | 約14,000円 | 30,000円 |

| 2口目以降(1口) | 約3,500円 | 10,000円 |

| 2口目以降(3口) | 約10,500円 | 30,000円 |

10.年金保険とは?

- 老後資金の準備で、生命保険の年金保険に入り、満期後年金方式で受け取る方法です。

- メリット

計画的に資金を準備できる

いくらの保険料を払えば、何歳からいくらの年金がもらえるかがよくわかります。

税制上の優遇がある

一定の条件を満たせば、支払い保険料が1年で最高5万円まで所得控除になります。(この優遇制度は、将来廃止される可能性もあります) - デメリット

積立プラン(保険料)の変更ができない

年金保険の場合は原則として保険料の変更ができません。

年金受取開始後のプラン変更ができない

年金保険ですから、受取は年金方式となります。

受け取る側の状況に関わらず、一定額が支払われます。

年金が必要でなくても払われ、まとまったお金が必要になっても、引き出せません。 利回りが低い

数年前までは、年金保険や養老保険など、貯蓄性のある保険商品の利回りが、預貯金などの利回りを大きく超えていました。

しかし、ここ数年の保険料の値上げで、年金保険の利回りは今ではせいぜい年1~2%です - 年金保険には、タイプによって次のような分類があります。

終身年金:被保険者が生きている間、年金が支払われる。

確定年金:受取期間が10年、15年と確定している。 逓増型 :年金額が毎年、あるいは3年ごとなどに増額される。

定額型 :年金額は最初から最後まで一定で変わらない。 積立型:退職の数十年~数年前から毎月積み立てて年金原資を作る。

一時払:退職金などまとまった資金を年金の原資として一括で払い込む。 個人年金:被保険者が生きている間、年金が支払われる。

夫婦年金:夫婦のどちらかが生きている間、年金が支払われる。 定額年金:契約時に年金額が決まっている。

変額年金:年金額は運用成績によって増えたり減ったりする。 - 利用する場合、次の点に気をつけて下さい。

加入は早すぎないか

早くに年金保険に加入すると、その他の貯蓄がその分少なくなる可能性も有ります。

20代、30代では、住宅の頭金づくりや子供の教育費づくりを優先すべきです。

独身者が年金保険に加入して、結婚や出産で解約する例はたくさんあります。 保険料の負担は大きすぎないか

「年金額はいくら欲しいか」という希望に合わせると、保険料はかなり高くなります。

退職金が見込めるのなら、必要額すべてを今から準備しなくてもいいのです。

保険料の負担が大きすぎて途中解約してしまっては、元も子もありません。 受取期間はどうするか

年金保険の受取期間には、期間を10年、15年と設定した「確定年金」と、生きている限りという「終身年金」とがあります。

安心なのは「終身年金」ですが、受取期間が長くなる分保険料も高くなります。

年金の受取期間は、夫より長生きする可能性の高い妻の年齢を考えてください。

妻が夫より年下なら、妻を被保険者とした年金に入る方法もあります。終身年金なら夫が先に亡くなっても、年金がストップすることなく妻が生きている限り受け取れます。

(契約者、年金受取人は夫とする。契約者と受取人が異なると贈与税の対象となる)

10.年金保険とは?

現在の日本の年金制度は、少子高齢化の影響でその財源が不足しています。年金給付の財源は、今現在の現役勤労者の支払う保険料で賄っています。今後、第1次ベビーブームの方たちが退職を迎えてくると「払う人が少なく、貰う人が多い」という状況になるために、さらに財源が不足します。

つまり、自分が積み立てた保険料が自分の受け取る年金ではないということです。

しかも、現状では基礎年金のうち、3分の1が税金で賄われています。今後の不足分については保険料を上げるのが難しいので、「国庫負担割合」を2分の1に増やすしかありません。そのために消費税や所得税を上げる議論がされています。

ところが、私たちからみると不信感だらけです。少子・高齢化のシュミレーションが楽観的であり、保険料不払いの対応策に真剣さが感じられず、年金の運用もいい加減で、さらに世代間のみならず同世代間にも不公平感があります。とにかく、今までのように国や企業にだけ頼っていればよい時代ではないということは間違いありません。

将来自分が何歳の時に、生きるために必要な金額はいくらかを予測して、自分で準備できることを今のうちに考えておくことは、大変重要なことだと思います。

サラリーマンの私たちは、例えば年金保険に加入するとしても、保険料の支払いが確実になるのは、子供が独立して教育費の心配がなくなり、住宅ローンの完済の目途がたってからです。しかし、その時では加入年齢が高くなり、保険料もかなり高くなってしまいます。しかし、保険料の安い若いうちに加入すると、予想外の出費で保険料が払えずやむなく解約ということにもなりかねません。

その点、土地をお持ちの皆様は、いつでも自分年金を安心してはじめられるのです。ご所有の土地を有効に活用することで、現在の生活はもちろん将来の生活設計まで無理なく考えられるのです。この機会に、ご所有地ひとつひとつについて、現在の活用状況をもう一度見直してみてはいかがでしょうか。

資産をさらに有効に活用することで、将来の自分年金の原資を捻出してみたらいかがでしょうか。

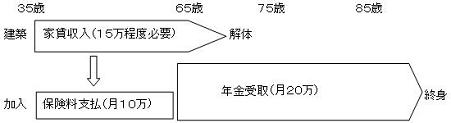

11.65歳から毎月20万円の自分年金を受け取るためには?

| 条件 | 年金受取期間 | 支払保険料 | 保険種類 |

|---|

| モデル1 | 35歳 男性 | 10年(75歳まで) | 56,448円 | 10年確定 |

| モデル2 | 35歳 男性 | 15年(80歳まで) | 81,408円 | 15年確定 |

| モデル3 | 35歳 男性 | 終身 | 98,496円 | 終身定額 |

※このモデルは第2回勉強会で講師としてお招きしたアルタアソシエの小野博史氏に作成していただきました。

詳しい資料については事務局までご連絡ください。

- 加入年齢によって保険料は異なります。ご家族の状況にあわせて賃貸物件の規模を決めて下さい。

- 保険料を支払い続けるために、建物は堅牢なもので長期安定収入が見込めるよう計画して下さい。

- 建物計画に当たっては市場環境を十分調査し、その場所にあった最適なプランをご検討下さい。

|